Sähkön jatkuva päivänsisäinen markkina eli Intraday Continuous market (IDC) vaatii toimijoilta hyvin erilaisia kyvykkyyksiä kuin huutokauppaan perustuva Day ahead -markkina. Suurin ero jatkuvan ID:n ja DA:n välillä markkinatoimijan näkökulmasta on hinnanmuodostuminen.

DA-markkinalla toimija jättää kerralla tarjoukset seuraavan vuorokauden varteille, ja yhteiseurooppalainen Euphemia-algoritmi muodostaa tarjousalueelle yhden hinnan jokaiselle vartille. Toimijana tiedät, että sait parhaan mahdollisen hinnan, jos tarjouksesi meni läpi.

ID-markkina toimii pay-as-bid periaatteella. Tämä tarkoittaa, että tarjousta jättäessä tiedät, että vastapuolen löytyessä tulet saamaan juuri tarjoamasi hinnan. ID-markkinalla ei muodostu yhtä hintaa niin kuin DA-markkinalla, vaan jokaiselle tehdylle kaupalle muodostuu oma hinta, ja hintataso markkinalla elää jatkuvasti.

Tässä tulee vastaan ongelma, että miten hinnoitella tarjous siten, että saat parhaan mahdollisen hinnan ID-markkinalta?

Ja tämä sama kysymys pitää esittää jokaiselle tulevalle vartille samanaikaisesti…

Ja uudestaan aina, kun teet kaupan…

Ja aina, kun markkinalla tehdään kauppa, jolloin hintataso muuttuu…

Ja, kun markkinalle tehdään uusia tarjouksia…

Huh! Ei kuulosta siltä, että kukaan ihminen pystyisi noin tarkkaan ja nopeasti seuraamaan markkinaa ja tekemään päätöksiä. Juuri tämän takia algoritminen kaupankäynti on nykyisin pääasiallinen tapa tehdä kauppaa ID-markkinalla. Nordpoolin mukaan pohjoismaissa jo 80 % ID-kaupankäynnistä hoidetaan roboteilla ja Keski-Euroopassa luku on jopa 98 % kokonaisvolyymista.

Algoritminen kaupankäynti tarkoittaa, että tarjouksia markkinoille ei tehdä ihmisen toimesta, vaan robotti hoitaa kaupankäyntiä ennalta määritetyn strategian mukaisesti. Robotille annetaan minimissään kaupankäyntimäärä ja hintaraja, ja robotti pyrkii tekemään kauppaa parhaalla mahdollisella hinnalla, kunhan hinta on annettua rajaa parempi. Käytännössä robotti seuraa markkinaa tauotta ja päivittää tarjouksia automaattisesti aina, kun markkinatilanne muuttuu.

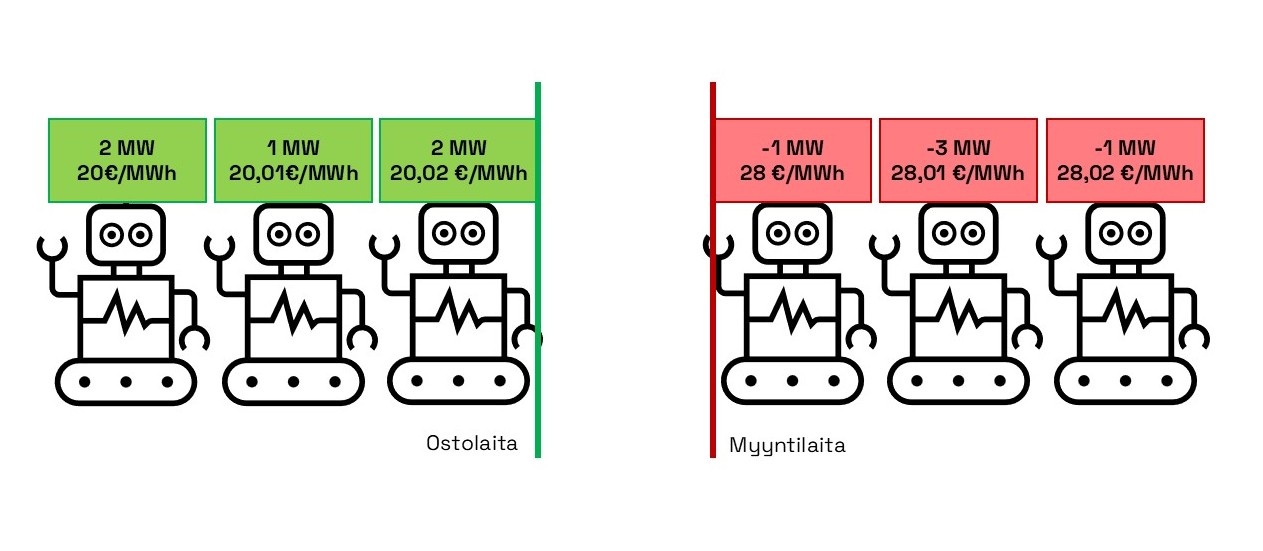

ID-markkinalla kaikki ostotarjoukset laitetaan jonoon, jossa kallein tarjous on ensimmäisenä. Myyntitarjoukset ovat puolestaan jonossa halvin ensimmäisenä. Kalleinta ostotarjousta sanotaan ostolaidaksi ja halvinta myyntitarjousta myyntilaidaksi. Robottien toiminta perustuu osto- ja myyntilaitojen seuraamiseen. Jos esimerkiksi markkinalle tulee parempi ostotarjous, robotti korottaa omaa ostotarjoustaan. Näin robotti on aina ensimmäisenä jonossa, ja saa tehtyä kaupan, kun hinta kohtaa myyntitarjouksen kanssa.

Kuva 1. Osto- ja myyntilaidan muodostuminen

Power-Deriva on ollut edelläkävijä Suomessa ID-markkinan algoritmisessa kaupankäynnissä, ja olemme monen vuoden kokemuksella toteuttaneet asiakkaillemme ID-kaupankäyntiä roboteilla. Algoritminen kaupankäynti mahdollistaa hyvinkin monimutkaisia strategioita, ja robottiratkaisuja toteutettaessa keskiössä on aina asiakkaan tarve ID-kaupankäynnille. Kaikissa tapauksissa algoritminen kaupankäynti tarjoaa perinteiseen käsikauppaan verrattuna parempia hintoja, tasaisempaa kaupankäyntiä, ja läpinäkyvän kaupankäyntistrategian.

ID-markkinalla vauhti kiihtyy koko ajan, ja algoritminen kaupankäynti on jo välttämättömyys markkinan mukana pysymiseen. Yhä useampi toimija luottaakin jo robotteihin varmistaakseen tehokkaan, tasaisen ja turvallisen kaupankäynnin.

Kirjoittaja

Artikkelisarjaa kirjoittaa Aino Summanen, joka työskentelee Power-Derivan markkina- ja ennustepalvelut -tiimissä. Aino seuraa intraday-markkinaa päivittäin osana fyysistä sähkökauppaa ja tuo kirjoituksissaan esiin havaintoja suoraan markkinan ytimestä.

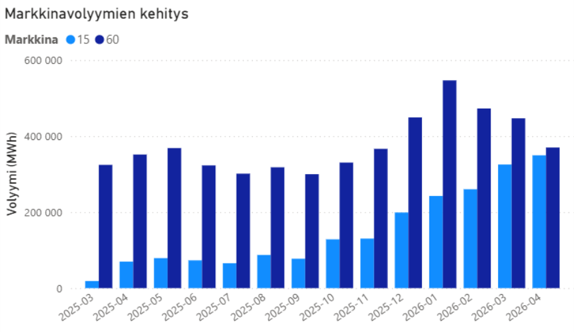

Päivänsisäinen sähkömarkkina otti suuren kehitysloikan 19.3.2025, kun uusi 15 minuutin jatkuva Intraday-markkina otettiin käyttöön tuntimarkkinan rinnalle. Kun uuden markkinan käyttöönotosta on kulunut jo yli vuosi, on hyvä hetki katsoa, miten Suomen alueella ID-markkina on muuttunut vuoden aikana.

15 minuutin ID-markkinalla kaupankäynti lähti Suomessa rauhallisesti liikkeelle ja pitkään valtaosa päivänsisäisistä kaupoista tehtiin yhä tuntituotteella. Kaupankäyntidatasta (Kuva 1) näkyy, että merkittävä muutos tähän tapahtui lokakuusta 2025 alkaen, jolloin varttimarkkinan kaupankäyntimäärät lähtivät kasvuun. Vuorokausimarkkina siirtyi 15 minuuttiin 1.10., vaikuttaa siltä, että tämä muutos on johtanut joidenkin toimijoiden siirtymiseen varttiin myös ID-markkinalla.

Kuva 1. Intraday-markkinan volyymien kehitys Suomessa 1.3.2025-28.4.2026, lähde: Nordpool

Talven kylmästä säästä johtuen Intraday-markkinalla oli hyvin kysyntää ja tarjontaa, ja volyymit kasvoivat molemmilla markkinoilla koko talven. Huomattavaa on, että 15 minuutin markkinalla volyymien kasvu jatkui vielä helmi- ja maaliskuussa, vaikka tuntimarkkinalla kaupankäyntimäärät kääntyivät laskuun. Kokonaisuudessaan 15 markkinan volyymi on kasvanut yli nelinkertaiseksi vuodentakaisesta. Huhtikuussa kaupankäyntimäärät ovat jo lähes tuntimarkkinan tasolla.

15 minuutin ID-markkinan suosio ei näy tuntimarkkinan volyymien pienenemisenä, vaan tuntimarkkinallakin volyymit ovat olleet pienessä kasvussa. Vaikuttaakin siltä, että varttimarkkina on pääasiassa houkutellut uutta kapasiteettia ja uusia toimijoita ID-markkinalle.

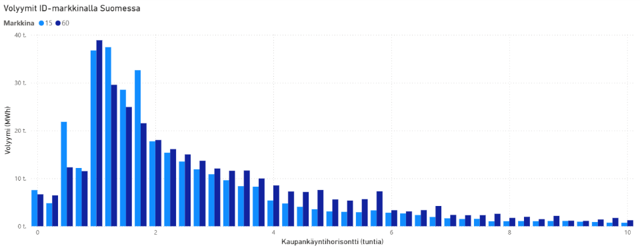

Kun katsotaan tarkemmin toteutuneiden kauppojen ajoituksia (Kuva 2), samat trendit näkyvät molemmilla markkinoilla. Suurin osa kaupasta käydään viimeisen neljän kaupankäyntitunnin aikana, ja eniten kauppaa käydään 1–2 tuntia ennen markkinan sulkeutumista. Suomessa ID-kauppaa voi käydä käyttövartin alkuun asti, mutta Suomen ja Ruotsin väliset rajayhteydet sulkeutuvat ID-kaupankäynniltä tuntia ennen käyttövarttia. Tämä näkyy selvänä pudotuksena kaupankäyntimäärissä viimeisellä tunnilla.

Kuva 2. Intraday-markkinan volyymit kaupankäyntihorisonteittain Suomessa 1.4.-28.4.2026, lähde: Nordpool

Varttimarkkinassa kaupankäynti on vielä tuntimarkkinaakin enemmän keskittynyt kahdelle viimeiselle tunnille. Lisäksi 15 minuutin markkinan kaupankäyntimäärissä korostuu viimeinen vartti, jolloin Suomen ja Baltian välillä voidaan käydä ID-kauppaa. Nämä rajayhteydet sulkeutuvat 30 minuuttia ennen toimitusta. Huhtikuun aikana Suomen ja Baltian välillä onkin käyty paljon kauppaa.

ID-markkinan volyymit ovat kasvaneet selvästi kuluneen vuoden aikana ja toimijat ovat hyvin löytäneet 15 minuutin tuotteen. Varttimarkkinan nopea kasvu kertoo siitä, että markkinatoimijat tarvitsevat yhä joustavampaa ja lähempänä käyttöhetkeä tehtävää kaupankäyntiä. Kun sääriippuvainen tuotanto lisääntyy ja tasesähkön volatiliteetti kasvaa, Intraday-markkinan rooli sähköjärjestelmän tasapainottajana vahvistuu entisestään.

Kirjoittaja

Artikkelisarjaa kirjoittaa Aino Summanen, joka työskentelee Power-Derivan markkina- ja ennustepalvelut -tiimissä. Aino seuraa intraday-markkinaa päivittäin osana fyysistä sähkökauppaa ja tuo kirjoituksissaan esiin havaintoja suoraan markkinan ytimestä.

Viimeisen viikon aikana Suomen spot-hinta on ollut hyvin korkealla tasolla, ja tiistain keskihinta oli Suomen alueella korkein yli kahteen vuoteen.

Hinta on noussut seurauksena epänormaalin pitkästä matalien lämpötilojen jaksosta. Kylmä sää on kasvattanut kysyntää ja yhdessä hyvin matalan tuulivoimatuotannon kanssa hinnat ovat päässeet nousemaan hyvin korkeiksi.

Kaukolämmön tuotanto on korkean hinnan hetkinä painottunut CHP-laitoksiin, mutta myös sähkökattiloita on tarvittu turvaamaan lämmöntuotantoa. Fingridin datan mukaan sähkökattiloiden kulutus on ollut yli 800MW jopa 150 €/MWh hintatason hetkillä.

Kuva: Suomen aluehinta ja sähkönkulutus ilman sähkökattiloita ja niiden kanssa 28.1.2026-3.2.2026. Kuvaaja: Power-Deriva.

💡 Mitä markkinatilanne tarkoittaa energiankäyttäjille ja kaukolämpötoimijoille?

Asiakkaamme voivat tehdä dataan perustuvia päätöksiä energiakustannuksiin ja riskienhallintaan liittyen. Hankintastrategian ja suojausten rooli korostuu erityisesti pitkäkestoisissa pakkasjaksoissa.

Jos haluatte sparrata oman organisaationne hankintastrategiaa tai suojausratkaisuja vastaavanlaisissa markkinatilanteissa, olemme mielellämme käytettävissänne. Myös sähkökattiloiden kulutusta voidaan suojata osana riskien hallintaa.

Sähkömarkkinoilla on käynnissä merkittävä muutos, kun Euroopassa vuorokausimarkkinat siirtyvät tunnista 15 minuutin kaupankäyntijaksoon viimeisimmän tiedon mukaan 30.9.2025 (energian toimituspäivä 1.10.2025). Keskeisin syy muutoksen taustalla on sähköntuotannon rakenteellinen muutos. Vaihtelevan tuotannon, kuten tuuli- ja aurinkovoiman, lisääntyminen haastaa sähköjärjestelmää yhä enemmän, sillä kulutuksen ja tuotannon on pysyttävä tasapainossa.

Ensimmäiset askeleet otettiin jo yli kaksi vuotta sitten, kun 22.5.2023 siirryttiin 15 minuutin taseselvitysjaksoon. Muutos tarkoitti sitä, että esimerkiksi toteutuneet tuotanto- ja kulutustiedot raportoitiin 15 minuutin resoluutiossa entisen tunnin sijaan. Tällä ei kuitenkaan vielä markkinoiden näkökulmasta ollut vaikutusta, sillä hinnoittelu pysyi edelleen tunnissa.

Sen sijaan kuluvan vuoden maaliskuussa nähtiin varttisiirtymän ensimmäiset vaikutukset hintaan, kun sekä päivänsisäiset markkinat että tasepoikkeaman hinnoittelu siirtyivät 15 minuuttiin. Erityisesti tasesähkön hinnan volatiliteetti moninkertaistui aiheuttaen sähkömarkkinatoimijoille ajoittain suuria kustannuksia. Olemme aikaisemmin tarkastelleet tasepoikkeaman hintoja varttimaailmassa Tarkastelussa tasepoikkeamien hinnat ja 15 minuutin mFRR-energiamarkkinan käyttöönoton vaikutukset | Power-Deriva Oy

Tasepoikkeaman hinnoittelun ollessa varttitasolla, mutta samalla DA-kaupankäynnin jatkuessa tuntitasolla, toimijoiden on täytynyt tasapainottaa taseensa ID-markkinoilla välttyäkseen tasevirheeltä. Sen sijaan jatkuvilla päivänsisäisillä markkinoilla (IDC) kaupankäynti on edelleen mahdollista myös tuntitasolla, ja volyymit ovatkin selvästi painottuneet tälle puolelle. Kuukausitasolla 15 minuutin volyymeissa ei ole ollut suurta muutosta viimeisen neljän kuukauden aikana (kuva 1).

Kuva 1. IDC-markkinoiden kaupankäyntivolyymit Suomessa, Huhtikuu 2025 – Heinäkuu 2025.

Päivänsisäinen kaupankäynti on ollut varttitasolla mahdollista myös kolme kertaa vuorokaudessa järjestettävillä huutokauppakierroksilla (IDA). Näiden markkinoiden volyymit ovat kuitenkin vain murto-osa jatkuvista ID-markkinoista (kuva 2). Volyymit 15 minuutin ID-markkinoilla saattavat laskea entisestään spotin siirtyessä varttiin, kun tunnin resoluutiossa käydystä DA-kaupasta ei synny enää samalla tavalla systemaattista virhettä. Tasesähkön suuriin hintaeroihin DA-kaupankäynnin resoluution muutoksella voi olla kuitenkin laskeva vaikutus, kun kaikki markkinat saadaan siirrettyä 15 minuuttiin.

Kuva 2. IDC-ja IDA-markkinoiden volyymit Suomessa, Huhtikuu 2025 – Heinäkuu 2025.

Muutos haastaa jälleen totutut toimintatavat. Samaan aikaan muutos voi tarjota mahdollisuuksia niille, jotka pystyvät hyödyntämään tarkemman tiedon ja nopeamman reagoinnin. Power-Derivalla valmiudet 15 minuutin kaupankäyntiin ovat olleet valmiina jo pitkään. Asiantuntijamme ja luotettavat ratkaisumme auttavat yritystäsi sopeutumaan muutokseen ja ottamaan siitä täyden hyödyn irti.

Ota yhteyttä ja varmista, että organisaatiosi on valmis varttimaailmaan!

The Nordic energy market is changing fast.In this article, Suvi Paaso, Managing Director at Power-Deriva Oy, explores key hedging challenges, regulatory shifts, and strategic opportunities for market participants.

The article was originally published by Montel and is based on Suvi’s presentation at the Montel Finnish Energy Day 2025.

The Nordic energy market is undergoing significant changes, making effective hedging strategies essential for managing risks. This article examines the evolving dynamics of hedging in the Nordic energy market, focusing on regulatory shifts, market fragmentation, and the role of exchanges. It highlights key figures and trends that shape the current landscape and offers insights into future considerations for market participants.

Evolving regulatory landscape

Regulatory changes in the Nordic energy market have a direct impact on hedging possibilities. The development of the underlying energy system and derivatives regulation has created both opportunities and constraints for stakeholders. These frameworks can either enhance or limit hedging strategies, making it critical for participants to stay informed about regulatory updates to manage risks effectively.

Since the early 2010s, regulations have tightened significantly. Norway was divided into three price areas around 2010, followed by further divisions in other regions. The global financial crisis prompted stricter market oversight, and subsequent events, including the ongoing energy crisis, have added layers of complexity. These changes have raised questions about the effectiveness of traditional hedging approaches in the Nordic markets.

Declining exchange-traded derivatives volumes

Exchange-traded derivatives volumes in the Nordic markets have declined sharply over the past decade. In the early 2010s, Nordic prices were closely correlated, leading to high liquidity in exchange-traded markets. However, this correlation has weakened, contributing to a steep drop in trading volumes. In 2022, Nasdaq commodity exchange traded volumes reached 409 terawatt-hours (TWh), reflecting a significant reduction compared to historical levels.

This decline has prompted a reevaluation of hedging strategies. The shift away from exchange-traded derivatives suggests that market participants are exploring alternatives, such as bilateral trading, to meet their hedging needs. The reasons for this shift include mismatches between available exchange products and underlying hedging requirements, as well as high costs associated with exchange trading.

Fragmentation of the physical electricity market

The physical electricity market in the Nordic region has also changed considerably. In 2006, weekly average prices across four price areas showed low volatility and high correlation. By 2024, the market has fragmented into 12 distinct price areas, with correlations between system prices and area prices diminishing significantly. This fragmentation, driven by regulatory changes, the rise of renewable energy sources, and new interconnections, has reduced liquidity in exchange-traded markets.

The move from a tightly coupled system to a more fragmented one has made it challenging to use system prices as a proxy for area-specific hedging. Data from 2012 to 2024 shows a clear trend toward lower correlations between system and area prices. This shift underscores the need for tailored hedging strategies that account for local price dynamics.

Persistent need for hedging

Despite these challenges, hedging remains a critical tool for managing risks in the Nordic energy market. Data from public sources indicates that utilities have maintained steady hedge ratios over the past five years. However, the decline in exchange-traded volumes suggests that hedging activity has shifted to bilateral agreements or other venues. One utility reported revising its hedging strategy due to discrepancies between system and local prices, highlighting the need for more flexible approaches.

The question of whether system prices can still serve as a proxy for area prices is central to this discussion. The diminishing correlation between system and area prices indicates that system prices are less reliable for hedging local production needs. To address this, market participants must consider alternative strategies that align with the realities of a fragmented market.

Future considerations for hedging

Looking ahead, several factors could help restore the effectiveness of hedging in the Nordic markets. Matching electricity demand with production in specific price areas is essential for stabilising prices and improving correlations. Investments in grid infrastructure and potential regulatory changes, such as new bidding zones, could also support more effective hedging.

Another emerging idea is geographically differentiated grid connections, which could steer resources to areas with high demand. These developments would require coordinated efforts from regulators, market participants, and infrastructure providers to ensure alignment with market needs.

Exchange competition and market access

The Nordic power market features two main exchanges: EEX and Euronext Nord Pool. EEX offers products tailored to Nordic price areas, while Euronext Nord Pool relies on more familiar derivatives. Both exchanges operate membership models through general clearing members (GCMs), which provide access to market participants.

From a customer perspective, price transparency, suitable hedging tools, liquidity, and easy market access are critical. Competition between exchanges is expected to drive improvements in product offerings and liquidity. For example, EEX recently launched a Nordic liquidity programme aimed at enhancing market activity. Such initiatives could help address the decline in exchange-traded volumes and support more effective hedging.

Challenges and opportunities of exchange membership

The GCM model, while facilitating market access, presents challenges for smaller participants. The costs associated with GCM membership can be prohibitive, potentially

pushing smaller players toward bilateral trading. Additionally, access to markets through GCMs can be complex, as the number of Nordic service providers is limited.

However, opportunities exist to streamline access. For instance, a single GCM could potentially provide access to both EEX and Euronext Nord Pool, reducing costs and complexity for participants. As exchanges continue to develop their offerings, the availability of physical and financial clearing options is expected to expand, benefiting a broader range of market participants.

Key takeaways for market participants

To succeed in the evolving Nordic energy market, participants must carefully select products and trading venues that align with their needs. The ongoing decline in system price correlations with area prices requires a shift toward more localised hedging strategies. Choosing a GCM that enables trading across multiple venues can provide flexibility and cost efficiency.

Competition between exchanges is likely to enhance product development and liquidity, offering new opportunities for hedging. However, participants must remain vigilant about regulatory changes and market trends to adapt their strategies effectively. By staying informed and flexible, market participants can manage risks and capitalise on opportunities in the Nordic energy market.

The Nordic energy market is at a crossroads, with regulatory changes, market fragmentation, and declining exchange-traded volumes reshaping hedging dynamics. While challenges persist, opportunities exist to develop more effective strategies through tailored products, improved market access, and infrastructure investments. By understanding these trends and adapting to new realities, market participants can navigate the complexities of the Nordic energy market with confidence.

Guest post for Montel, by Suvi Paaso, Managing Director at Power-Deriva Oy. Article was originally published by Montel and is based on Suvi Paaso’s presentation at the Montel Finnish Energy Day 2025.

Sähkökattilat ovat nykyisin jo keskeinen osa suomalaista energiainfrastruktuuria, ja niiden merkitys on kasvanut erityisesti energiantuotannon murroksen myötä. Tässä blogikirjoituksessa tarkastelemme sähkökattiloiden roolia Suomen energiajärjestelmässä sekä vaikutusta Suomen sähkökysyntään.

Sähkökattila on lämmitysjärjestelmä, joka muuntaa sähköenergian lämmöksi. Sähkökattilat voidaan jakaa kahteen päätyyppiin: elektrodikattiloihin, joita käytetään höyryn tuottamiseen, ja vastuskattiloihin, jotka soveltuvat kuuman veden tuottamiseen. Yleisesti ottaen vastuskattilat ovat kustannustehokkaampi vaihtoehto kapasiteetiltaan pienemmissä sovelluksissa, kun taas elektrodikattilat ovat yleisemmin käytössä suuremmissa laitoksissa.

Elektrodikattila on höyryn tuotantoon kehitetty kattilatyyppi, jossa sähkövirta kulkee kattilaveden läpi, jolloin vesi itsessään toimii vastuksena ja lämpenee. Höyry syntyy, kun vettä pumpataan kattilan yläosaan ja suuttimien läpi elektrodien vaikutusalueelle, missä veden johtokyky mahdollistaa sähkövirran kulun ja höyrystymisen. Höyryn tuotantoa säädellään kattilaveden virtausnopeudella, veden johtokyvyllä ja elektrodeihin kohdistuvalla jännitteellä, jotta höyryntuotto vastaa kulutusta ja kattilan käyttöpaine pysyy vakaana. Vastuskattilassa kuuma vesi tai höyry syntyy sähköenergian muuttuessa lämpöenergiaksi metallisen vastuksen kautta. Sähkövirta kulkee vastusyksiköille, joissa jännite kuumentaa vastuksen, ja syntyvä lämpö siirtyy kattilaveteen. Tehoa voidaan säätää sähkövirran määrällä sekä paine- ja lämpötilamittauksiin perustuvalla ohjauksella. Suomessa vastuskattilat toimivat tyypillisesti matalajännitteellä, ja niiden ohjaus voi olla joko manuaalinen tai automaattinen.

Viikon keskihinta ja vaihteluväli

Sähkökattiloita hyödynnetään monipuolisesti eri teollisuudenaloilla ja kiinteistöjen lämmönjärjestelmissä. Niiden keskeisimpiä käyttötarkoituksia ovat mm. teollisuuden prosessilämpö, kaukolämmön tuotanto sekä rakennusten ja kiinteistöjen lämmitys. Sähkön hintavolatiliteetti on Suomessa yksi Euroopan suurimmista ja sähkökattilainvestoinnit tuovat sähköjärjestelmälle joustoa. Energiamurroksen myötä Suomen sähköntuotanto on muuttunut merkittävästi – hiilidioksidineutraalin sähkön osuus on jo 95 prosenttia, ja tuulivoima kattaa 25 prosenttia tuotannosta. Tämä kehitys korostaa entisestään joustavien ratkaisujen, kuten sähkökattiloiden, merkitystä sähkömarkkinoilla. Sähkökattiloiden hyvä säädettävyys ja nopea käyttöönotto mahdollistavat spot-hintojen optimoinnin sekä säätösähkö- ja reservikapasiteettimarkkinoille osallistumisen.

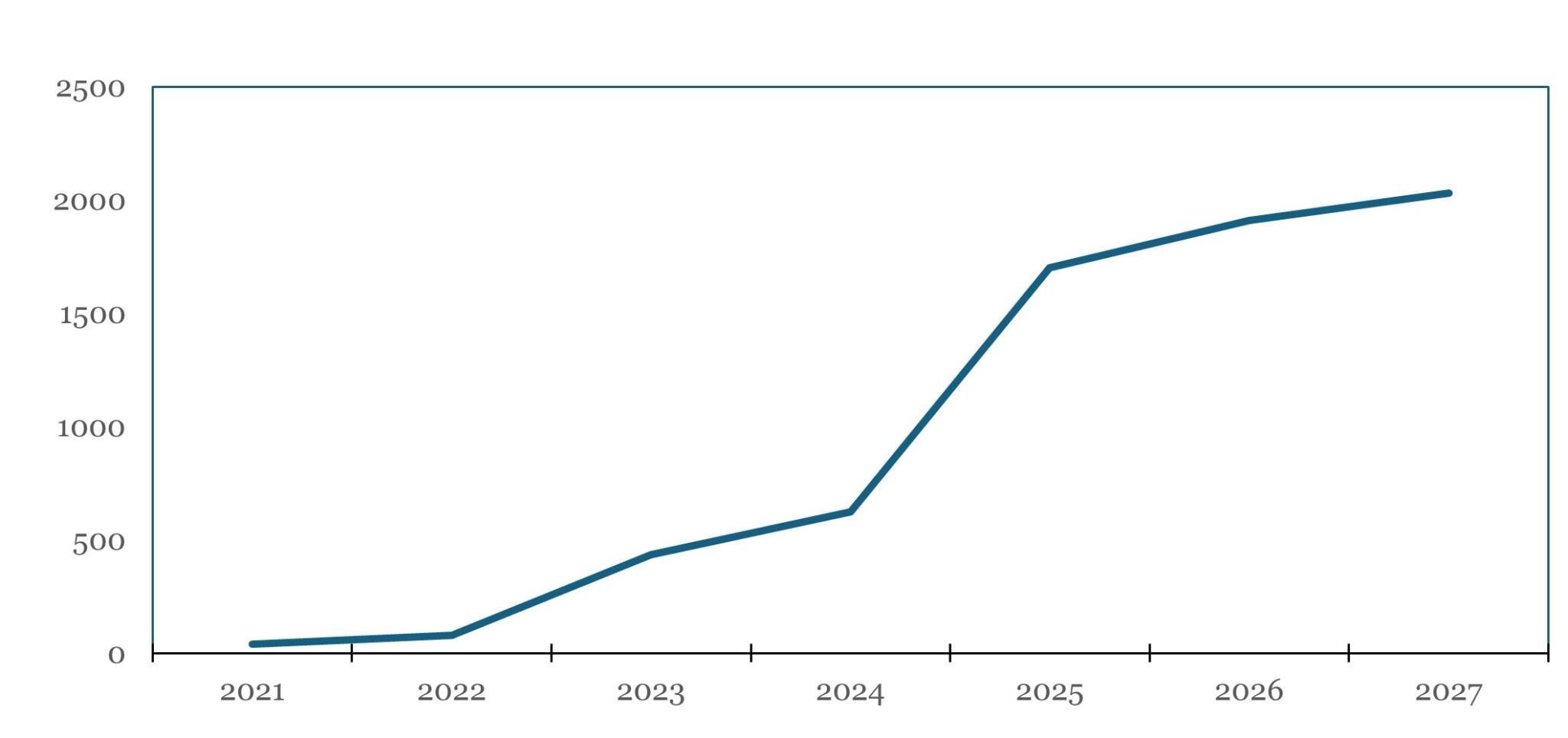

Sähkökattilakapasiteetin kumulatiivinen kasvu (MW)

Suomen sähkönkulutus kääntyi kasvuun tarkasteluvuonna, kun sähkökattiloiden vauhdittamana kulutus kasvoi reilut 3 % vuonna 2024 verrattuna vuoteen 2023. Sähkökattiloiden ohella merkittäviä sähkönkulutusta kasvattavia investointeja tehtiin datakeskuksiin sekä teollisuuden sähköistymistä edistäviin hankkeisiin. Kumulatiiviset sähkökattilainvestointipäätökset ovat jo ylittäneet 2 gigawattia, mikä korostaa niiden keskeistä roolia energiajärjestelmän muutoksessa. Mikäli kaikki investointipäätöksen saaneet hankkeet toteutuvat suunnitellusti ja käyttötunnit olisivat keskimäärin 4 500 tuntia, sähkönkulutus kasvaisi pelkästään sähkökattiloiden seurauksena noin 9 TWh vuoteen 2027 mennessä.

“Suomen sähkönkulutus kääntyi kasvuun tarkasteluvuonna, kun sähkökattiloiden vauhdittamana kulutus kasvoi reilut 3 % vuonna 2024 verrattuna vuoteen 2023”

Sähkökattiloiden yleistyminen on vähentänyt merkittävästi kaukolämmön päästöjä. Vuonna 2024 sähkökattiloiden käyttö kaukolämmön tuotannossa kaksinkertaistui edellisvuoteen verrattuna, ja sähkökattiloilla tuotettiin yhteensä 1,5 TWh lämpöä – noin neljä prosenttia koko kaukolämmön tuotannosta. Sähkökattilat korvaavat perinteisiä polttoaineita erityisesti edullisen sähkön päivinä, jolloin niiden osuus lämmöntuotannosta on suurimmillaan. Vuonna 2023 sähkökattilat vähensivät maakaasun kulutusta 26 prosenttia ja biomassan käyttöä kuusi prosenttia. Sähkön korkea hintavolatiliteetti kasvattaa sähkökattiloiden kannattavuutta suhteessa lämpöpumppuihin. Koska kaukolämmön päästökerroin (85 kg CO₂/MWh) on yhä selvästi korkeampi kuin sähköntuotannon keskimääräinen päästökerroin (36 kg CO₂/MWh), sähköistyminen on keskeisessä roolissa kaukolämmön päästöjen vähentämisessä.

Sähkökattiloiden yleistyminen tuo mukanaan merkittäviä haasteita sähköverkolle, sillä niiden rakentaminen on suhteellisen nopeaa, mutta sähköverkon vahvistaminen vaatii pitkäjänteisiä investointeja, jotka vievät useita vuosia. Sähkön kulutuksen ennakoitua nopeampi kasvu on jo aiheuttanut ongelmia kantaverkon liitettävyydelle, minkä seurauksena Fingrid on joutunut rajoittamaan uusien sähkönkulutushankkeiden liittymistä kantaverkkoon Etelä-Suomessa vuoteen 2027 saakka, kunnes kantaverkon vahvistamiseen tähtäävät investoinnit valmistuvat. Samaan aikaan sähkökattiloiden rooli Suomen energiainfrastruktuurissa kasvaa entisestään osana energiajärjestelmän murrosta ja lämmöntuotannon sähköistymistä. Sähkökattiloiden joustavuus, kustannustehokkuus ja kyky hyödyntää markkinoiden hintavaihteluja tekevät niistä keskeisen työkalun niin teollisuudelle kuin kaukolämmön tuotannolle, mutta samalla niiden nopea käyttöönotto asettaa sähköverkon kapasiteetille merkittäviä haasteita ja edellyttää mittavia verkkoinvestointeja.

Toukokuussa 2023 sähkömarkkinoilla siirryttiin 15 minuutin taseselvitysjaksoon. Tämä oli ensimmäinen askel kohti markkinamallia, jossa markkinatoimijat tasapainottavat sähkötaseensa tunnin sijaan 15 min jaksolla. Tämän hetken aikataulun mukaan suuri muutos tunnista 15 minuuttiin myös hinnoittelussa tapahtuu Q1/2025 aikana. Tätä ennen moneen markkinaan on tulossa suuria muutoksia, joita tähän tekstiin on koottu tiivistetysti.

11.2.2024 Norjassa alkoi mFRR -kapasiteettimarkkina.

12.6.2024 Suomessa alkoi uusi kansallinen aFRR-energiamarkkina.

Tämän myötä aktivoidulle aFRR-energialle tuli hinta, joka tuli osaksi tasepoikkeaman hinnoittelua.

Tämän seurauksena tasepoikkeaman hinnoitteluperiaate muuttui ja maksimi/minimi hinta nousi:

mFRR-energiamarkkinan mukainen maksimi- ja minihinta on +- 10 000 €/MWh

aFRR-energiamarkkinan mukainen maksimi- ja minimihinta on +-15 000 €/MWh

Syksyllä 2024 Suomi on liittymässä eurooppalaiselle aFRR-energiamarkkinapaikka PICASSO:lle.

PICASSO:lle liittymisestä huolimatta aFRR-energiamarkkina pysyy kansallisena niin kauan kunnes Suomen naapurimaista Viro tai Ruotsi liittyvät samalle markkinapaikalle.

Tanska liittyy Suomen kanssa samassa aikataulussa PICASSO:lle.

13.6.2024 alkoivat Intraday -huutokaupat (Intraday Auctions, IDA).

Intraday -huutokauppoja järjestetään kolme day-ahead kauppajaksoa kohti.

Ensimmäinen huutokauppakierros seuraavalle Spot-vuorokaudelle järjestetään lähes heti DA-hinnan julkaisun jälkeen klo 15:00 CET. Toinen kierros järjestetään samana iltana klo 22:00 CET. Viimeinen huutokauppakierros järjestetään klo 10:00 CET, koskien silloin kuluvan vuorokauden jäljellä olevia tunteja.

Nord Pool on ilmoittanut IDA-huutokauppojen olevan kuluvan vuoden loppuun asti täysin maksuttomia kaupankäynnin kustannusten osalta. Tämä viittaa vähän siihen, että markkinoille toivotaan tarjontaa.

Huolena on myös mahdollisesti, että kovin moni markkinatoimija ei tarjoa uudelle markkinalle, vaan pysyy jatkuvasti auki olevalla intraday-markkinalla.

Lokakuussa 2024 on tarkoitus ottaa käyttöön siirtoihin perustuva Flow-based kapasiteettilaskentamalli.

19.11.2024 Pohjoismainen mFRR kapasiteettimarkkina Suomen, Ruotsin ja Tanskan välille

Suomen kansallinen mFRR-kapasiteettimarkkina toimii tällä hetkellä Fingridin VAKSI-järjestelmässä, mutta tulee muuttumaan Statnett:in ylläpitämälle Fifty Nordic MMS-alustalle.

Heti kapasiteettimarkkinan jälkeen aukeaa pohjoismainen automaattinen mFRR-energiamarkkina ”mFRR EAM”.

Tällä hetkellä Pohjoismaissa on jo yhteinen mFRR-energiamarkkina, mutta siinä aktivoinnit tehdään manuaalisesti.

Varttisiirtymän myötä markkinajaksot nelinkertaistuvat ja manuaalinen aktivointi ei ole enää mahdollista, joten siirrytään automaattiseen aktivointiin.

Pohjoismainen automaattimarkkina on välivaihe kohti yhteiseurooppalaista mFRR-energiamarkkina MARI:a.

Ennen pohjoismaista mFRR EAM-käyttöönottoa täytyy kuitenkin Flow based-kapasiteettilaskennan olla käytössä.