Power-Derivan analyysi- ja salkunhoitotiimin toiminta on kehittynyt viimeisen viiden vuoden aikana ja olemme näiden vuosien aikana onnistuneet luomaan merkittävästi enemmän lisäarvoa asiakkaillemme. Analyysitiimin tehostuneiden ja uusien laskentamallien sekä salkunhoidon tiiviin yhteistyön seurauksena asiakkaamme ovat saaneet parempaa palvelua ja tukea muuttuvassa ympäristössä.

Power-Derivan analyysin keskeiset onnistumiset

Mallinnuksemme osoitti vuosien 2017-2018 aikana jatkuvasti Pohjoismaiseen systeemihintaan sidottujen vuosifutuurien hintojen olevan liian alhaisia suhteessa todennäköiseen spot-hinnan toteumaan. Parhaiten onnistuimme YR-19-tuotteella, jonka kerroimme asiakkaillemme olevan alihintainen jo vuoden 2017 alussa. Kyseisen tuotteen kaupankäyntijakson päättyessä vuoden 2018 lopussa alihinnoittelu oli poistunut, ja tuotteen hinta noussut 130 %:lla vuoden 2017 alun tasostaan.

Samoin olemme mallinnuksissamme todenneet Suomen aluehinnan ja systeemihinnan hintaeroon sidottujen futuurien olevan markkinoille ylihintaisia, ja olemme kehottaneet asiakkaitamme myymään näitä tuotteita aina kun markkinoilla on tarjottu niistä epätavallisen korkeita hintoja. Suomen aluehinta on toteutunut spot-markkinoilla pääsääntöisesti lähempänä systeemihintaa kuin johdannaisnoteeraukset olivat.

Suosittelimme niin ikään vuosina 2015-2018 asiakkaitamme varautumaan päästöoikeuden hinnan nousuun. Arvioimme jo varhain, että Euroopan poliittiset päättäjät tulevat esittämään toimia päästöoikeuksien kysyntä-tarjontatilanteen muuttamiseksi, jotta päästöoikeuden hinta nousisi ja se alkaisi jälleen kannustaa EU-maiden toimijoita vähentämään hiilidioksidipäästöjään. Odotuksemme realisoitui vuosien 2017-2018 aikana, jolloin päästöoikeuksien hinta nousi 350 %.

Power-Derivan salkunhoidon keskeiset onnistumiset

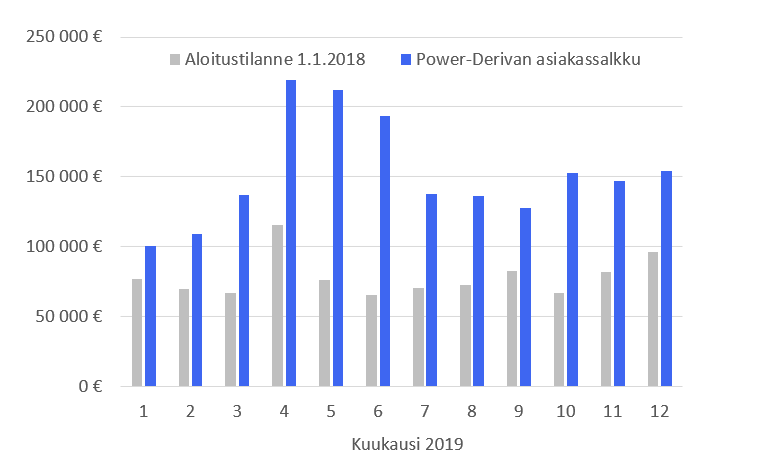

Salkunhoidon onnistuminen asiakkaan myyntiennusteesta koostetulle 10 MW sähkönmyyntisalkulle vuosina 2018-2019

Kuva 1 PD 10 MW sähkönmyyntisalkun tulos 1.1.2018-4.9.2019

Kuva 1 PD 10 MW sähkönmyyntisalkun tulos 1.1.2018-4.9.2019

Kuvassa 1 on esitetty keskiteholtaan 10 MW sähkönmyyntisalkun tilanne 4.9.2019 (suojausaika 1.1.2018-4.9.2019) vuodelle 2019. Harmaalla on esitetty myyntisalkun odotettu tulos aloitushetkellä 1.1.2018 ja sinisellä PD:n salkunhoidon mallin backtestattu toiminta kuukausitason tuloksilla. Kuvasta voidaan todeta, että PD:n salkunhoidon toimet olisivat nostaneet tuloksen arvoa jokaisena kuukautena suojausjakson aikana vuodelle 2019. Kuvassa kuukausien 1…8/2019 salkunhoidon tulos on määritetty toteutunutta spot-hintaa vasten ja kuukausien 9…12/2019 tulos perustuu futuurimarkkinoita vasten laskettuun ennustettuun tulokseen.

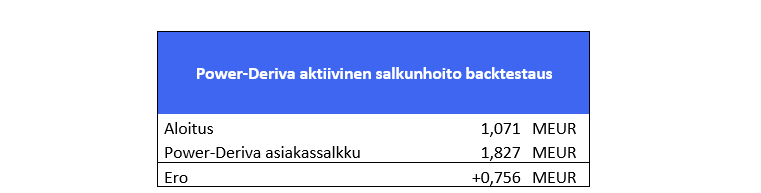

Taulukko 1 PD salkunhoidon kokonaistulos backtestattuna suhteessa aloitustilanteeseen (10 MW myyntisalkku)

Taulukko 1 PD salkunhoidon kokonaistulos backtestattuna suhteessa aloitustilanteeseen (10 MW myyntisalkku)

Taulukossa 1 on esitetty kokonaistulokset keskiteholtaan 10 MW myyntisalkun aloitustilanteelle ja PD:n hoitamalle salkulle. 1.1.2018 alkutilanteen myyntiennusteen tulosennuste oli 1,071 M€, kun taas PD:n salkunhoitomallin mukaisesti hoidettuna salkun tulos samalla ajalla olisi 4.9.2019 tilanteen mukaan 1,827 M€ eli 0,756 M€ enemmän. Salkun suojausasteen tulee olla vähintään 30 % ennen toteutusta, mikä tarkoittaa keskimääräistä riskisempää suojausmallia.

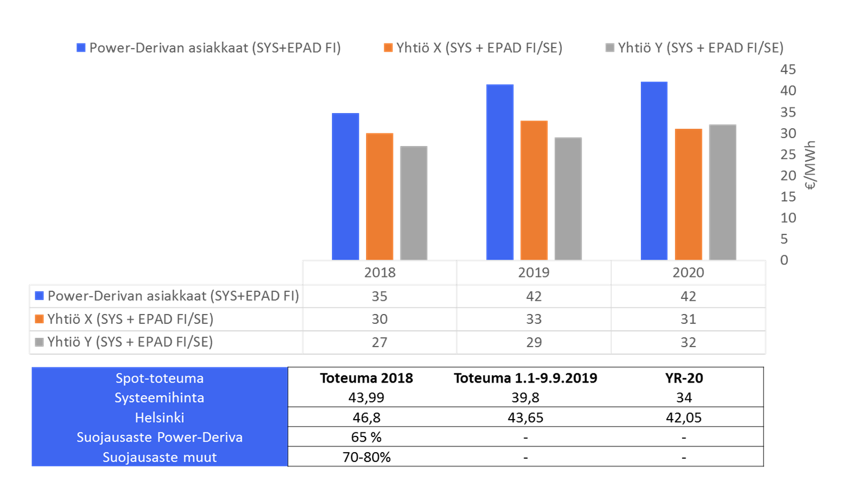

Suojaukset keskimäärin verrattuna suurimpiin yhtiöihin

Kuva 2 Sähköntuotannon johdannaissuojaukset Pohjoismaissa PD:n asiakassalkuissa ja suurimpien toimijoiden osalta

Kuva 2 Sähköntuotannon johdannaissuojaukset Pohjoismaissa PD:n asiakassalkuissa ja suurimpien toimijoiden osalta

Kuvassa 2 on esitetty PD:n asiakkaiden keskimääräiset sähköntuotannon suojaukset suhteessa kahteen suurimpaan toimijaan Pohjoismaissa. PD:n asiakkaiden luvut perustuvat suojauksiin vuoden 2018 lopun ja vuoden 2019 syyskuun välisenä aikana. Kahden suurimman pohjoismaisen toimijan luvut perustuvat yhtiöiden julkisiin tulosraportteihin. PD:n luvut on jaettu kahteen osaan, sillä suurin osa asiakkaiden tuotannosta sijaitsee Suomessa, kun taas yhtiöillä X ja Y on tuotantoa sekä Suomessa että Ruotsissa. Aluehintaerotuote EPAD on Suomessa normaalisti 2-4 €/MWh korkeampi kuin Ruotsissa. PD:n asiakkaiden suojausmallit poikkeavat toisistaan paljon, joten yhtiöiden välillä voi olla suuriakin eroja.

Kuvan 2 perusteella voidaan nähdä PD asiakkaiden hyvä menestys jo 2018, kun osa positioista kyettiin pitämään erityisen avoimena vuoden 2018 korkeaa 43,99 €/MWh spot-toteumaa vasten. 2018-2020 päästöoikeuden ja polttoaineiden nousua on kyetty hyödyntämään kaikkien vertailussa olevien yhtiöiden osalta. PD:n vahva nousunäkemys palkittiin korkeina suojaushintoina niin systeemihinnan kuin Suomen aluehinnan osalta 2019-2020 aikana.

Disclaimer

Tämä kirjoituksen informaatio kuvaa Power-Deriva Oy:n tämän hetkistä näkemystä sähkömarkkinoiden pidempiaikaisesta tulevasta kehityksestä. Sivustolta ja kirjoituksesta saatava informaatio on tuotettu tiedonantotarkoituksessa. Siitä saatavaa informaatiota ei voida missään tilanteessa pitää osto- tai myyntikehotuksena tai suosituksena, eikä pelkästään siitä saatavan informaation perusteella tule tehdä sijoituspäätöksiä. Dokumentin lukijan tai sivustolla vierailijan tulee myös ymmärtää, että historiallinen kehitys ei ole tae tulevasta. Tehdessään päätöksiä sijoitustoimenpiteistä, asiakkaan tulee perustaa päätöksensä omaan tutkimukseensa, sekä arvioonsa sijoituskohteen arvoon vaikuttavista seikoista ja ottaa huomioon omat tavoitteensa, taloudellinen tilanteensa sekä tarvittaessa käytettävä neuvonantajia. Power-Deriva Oy:n toimintaa valvoo Finanssivalvonta.

Kirjoittaja:

Ville Venäläinen

Head of Analysis

Power-Deriva Oy

Direct phone | +358 9 43154370

Mobile | +358 40 6806514

Email | ville.venalainen@power-deriva.com

Address | Urho Kekkosen katu 7B | FI-00100 Helsinki