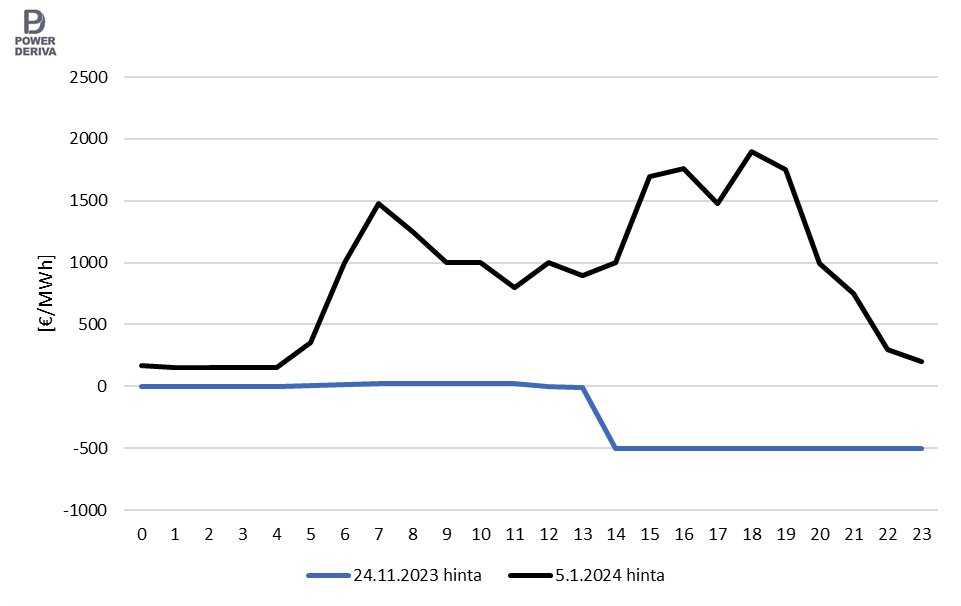

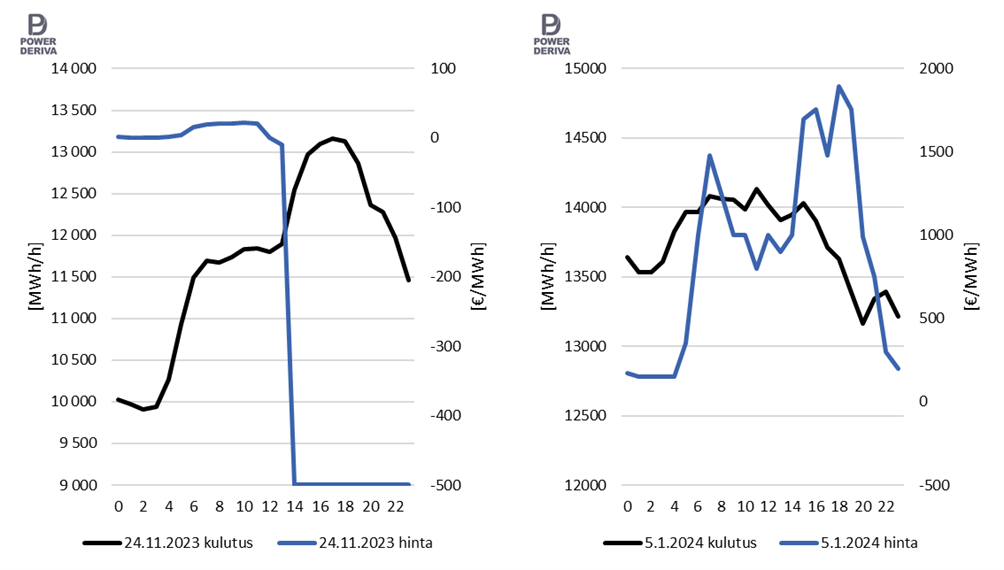

Sähkömarkkinoilla on viime kuukausina päästy todistamaan odottamattomia ääritilanteita, joissa Suomen pörssisähkön hinta on noteerattu kaikkien aikojen korkeimmalla ja matalimmalla tasolla. Tammikuun alussa 5.1.2024 koettiin pakkasten ja voimalaitoshäiriöiden aiheuttama hintapiikki, jolloin sähkön veroton hinta oli kalleimmillaan 1896 €/MWh. Marraskuun lopussa taas norjalaisen Kinect Energyn tekemä virheellinen tarjous aiheutti 24.11.2023 pörssisähkön hintaromahduksen ja vaikutti laaja-alaisesti niin Suomen kuin Pohjoismaiden aluehintoihin. Tällöin yhtiö ilmoitti tarjonneensa virheellisesti keskimäärin 5787 MW tunneille 1–24 CET, mikä pudotti iltapäivän pörssisähkön hinnan Suomessa tekniseen hintalattiaan -500 €/MWh (kuva 1).

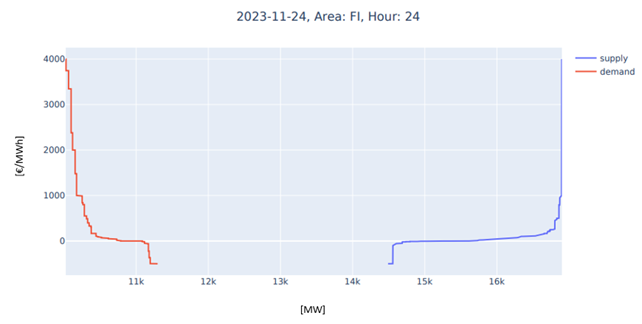

Marraskuun erittäin alhaisten hintojen aikana Nord Pool joutui rajoittamaan Suomen hinta-alueelle tehtyjä myyntitarjouksia tunneilta 15–24, jotta kysyntä- ja tarjontakäyrien leikkauskohta saatiin muodostettua (kuva 2). Tästä myyntitarjousten rajoittamisesta käytetään termiä curtailment. Myyntitarjouksia leikattiin osapuolten tekemien tarjousmäärien suhteessa yhteensä noin 17,5 GWh. Nord Pool kommentoi asiaa niin, että toisen huutokaupan suorittaminen ei ollut teknisesti mahdollista. Tämä tarkoitti, että virheellisellä tarjouksella laskettu spot-hinta jäi voimaan, vaikka kyseinen hinta ei edustanut kulutuksen ja tuotannon todellista tasapainoa.

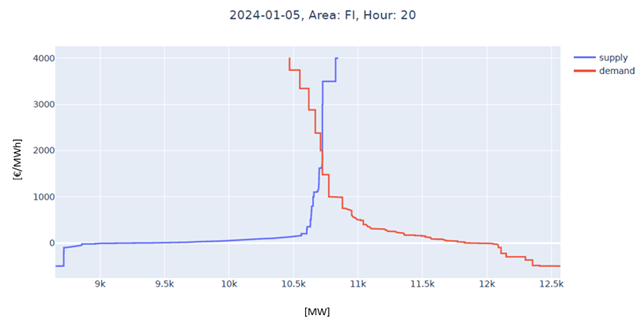

Tammikuun erittäin korkeiden hintojen aikaan tarjontakäyrä taas nousi todella korkeassa kulmassa indikoiden, että vähäinenkin muutos energiankulutuksessa aiheutti suuren liikkeen pörssisähkön hinnassa (kuva 3).

Kinect Energyn tapauksessa Fingrid kehotti kaikilta osapuolilta aktiivisuutta vuorokauden sisäisillä markkinoilla. Fingrid sulki intraday-kaupankäynnin Suomen ja Ruotsin välillä (FI-SE1 ja FI-SE3 suuntiin) torstaina 23.11.2023, mutta kaupankäynti aukesi jälleen kaikkiin suuntiin seuraavana päivänä 24.11.2023 kello 12:25. Spot-toteuman perusteella siirto olisi ollut runsasta Suomesta Ruotsiin päin, mutta fyysinen siirto toteutuikin suurena tuontina Ruotsista Suomeen päin perjantain 24.11.2023 aikana. Myös kaupankäynti vuorokauden sisäisillä markkinoilla toteutui odotetusti erittäin runsaana. Tammikuun tapauksessa tunnilla 18-19 UTC+2 pystyttiin Virosta tuomaan Suomeen vain noin 600-800 MW pitkälti Viron korkean kulutuksen takia.

Kulutuksen osalta negatiiviset hinnat ohjasivat nopeaan kulutuksen kasvuun, ja ero normaalitilanteeseen oli lämpötilatrendi huomioiden noin 1200 MW. Erittäin korkeat hinnat taas ohjasivat sähkönkäyttäjiä kulutusjoustoihin. Myös Fingrid kehotti vähentämään kulutusta tai ainakin siirtämään sitä pois piikkitunneilta. Lopulta kulutus toteutui kuitenkin noin 800 MW Fingridin kulutusennusteita alhaisempana, kun kulutus putosi nopeasti markkinoiden ja osittain normaalia lämpimämmän sään vetämänä. Kuvasta 4 huomataan hintojen ja kulutuksen välinen korrelaatio tapahtumapäivinä.

Suomalaisten energiayhtiöiden näkökulmasta tapahtumat realisoivat useita markkinariskejä.

Perjantain 24.11.2023 negatiivisten spot-hintojen tapauksessa myyntiyhtiöillä volyymiriski realisoitui kasvaneiden tasesähkökustannusten kautta, kun toteutuneet myyntimäärät olivat ennustettuja suurempia ja korvaava sähkö jouduttiin hankkimaan ajankohdan pörssihintaa kalliimmalla hinnalla päivän sisäiseltä markkinalta. Myös tuotantoyhtiöille on esimerkiksi heikon säädettävyyden omaavien voimalaitosten tai tuulivoiman osalta aiheutunut tasesähkökustannuksia, mikäli tuotantoa on ollut tarjolla pörssiin myytyä määrää vähemmän ja korvaava määrä on jouduttu hankkimaan päivän sisäiseltä markkinalta. Tuotantoyhtiöiden näkökulmasta myös markkinahintariski toteutui markkinahinnasta riippumattoman tuotannon (esim. ydinvoima ja CHP-tuotanto) ajaessa normaalisti myös negatiivisten spot-hintojen aikaan.

Vastaavasti perjantain 5.1.2024 tapauksessa myyntiyhtiöillä taas erittäin korkeat hinnat johtivat mittaviin spot-hankintakustannuksiin. Korkean spot-hinnan myötä tapahtunutta voimakasta kulutuksen laskua on ollut vaikea ennustaa, mikä on kasvattanut myös myyntiyhtiöiden tasesähkökustannuksia, kun toteutuneet myyntimäärät ovat olleet ennustettua pienempiä ja myymättä jääneestä sähköstä on jouduttu luopumaan ajankohdan pörssihintaa merkittävästi halvemmalla hinnalla päivän sisäisellä markkinalla.

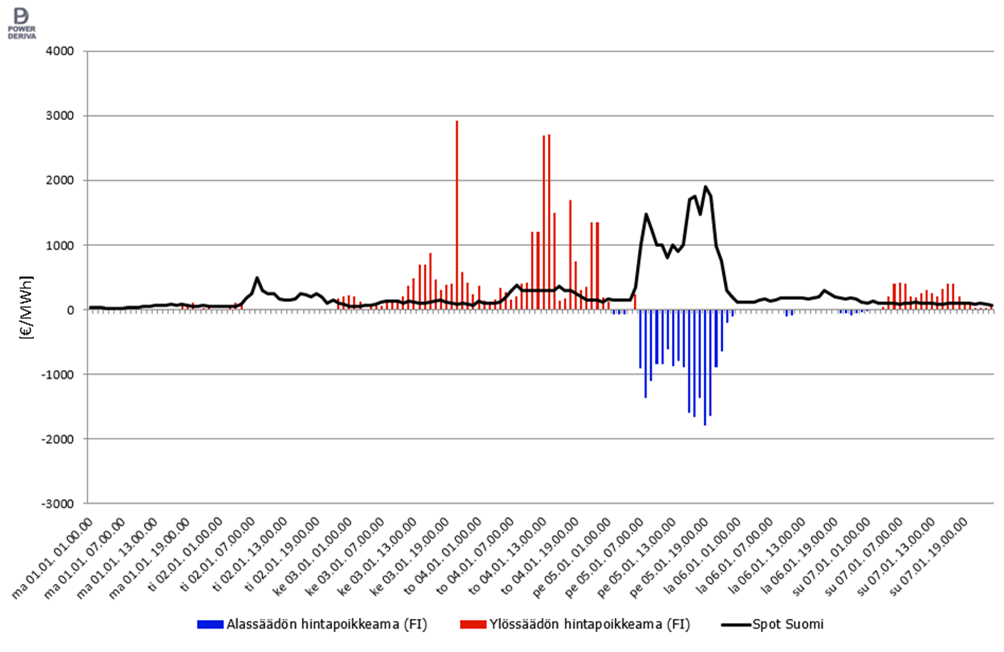

Kuvasta 5 nähdään tammikuun alun Suomen spot-hinta sekä ylös- ja alassäätöhintapoikkeamat.

Energiayhtiöiden riskienhallinnan merkitys on korostunut niin edellä käsiteltyjen ääritilanteiden kuin yleisesti kasvussa olleen markkinahinnan volatiliteetin takia. Markkinahintariskiä voi kuitenkin suojata sähkön johdannaistuotteilla Nasdaq-sähkömarkkinalla tai kahdenvälisillä suojauksilla. Määrä- ja volyymiriskiä taas voidaan hallita riittävän usein päivitetyillä myynti- ja tuotantoennusteilla sekä suojaamalla keskitehoa pienempi lämpötilariippumaton osa tehosta base-johdannaistuotteilla. Tällöin lämpötilariippuva volyymiriskille altistuva osa voidaan suojata erikseen optioilla. Tuotannon määräriskiä voidaan hallita näiden lisäksi mm. keskeytysvakuutuksilla. Fyysisen toimituksen riskit realisoituvat tasesähkökustannuksina, jos kulutus- tai tuotantoennuste eroaa oleellisesti ennustetusta tai jos kulutusjoustoa ei ole huomioitu DA-tarjouksen hintaportaissa. Tässä tasevastaavalla ja kauppoja toteuttavalla jälkimarkkinaosapuolella on tärkeä merkitys. Spot-tuntihintojen volatiliteetti on lisännyt merkittävästi myös profiilikustannusten hallinnan tarvetta, johon voidaan käyttää erillisiä profiilisuojauksia. Myynnin profiiliriskiä hallitaan kuitenkin parhaiten tuotteistuksella, jossa asiakas vastaa omasta käyttövaikutuksestaan. Tuotannon profiilia taas voidaan pyrkiä säädettävällä tuotannolla optimoimaan kalleimmille tunneille. Energiayhtiöt altistuvat toiminnassaan myös vastapuoli-, tarjous- ja likviditeettiriskeille sekä tuotantoyhtiöt erilaisille hankintakustannusriskeille polttoaineiden hintavaihteluiden kautta.

Kinect Energyn emoyhtiö World Kinect Corporation raportoi SEC:lle perjantaina 24.11.2023 tapahtuneen tarjousvirheen maksaneen 50–55 miljoonaa dollaria, kun sähkö oli hankittu takaisin päivän sisäisillä markkinoilla. Tämä on vain yhden toimijan raportoima tappio, mutta vaikutukset ovat olleet merkittävät useille Suomessa ja muillakin hinta-alueilla toimiville osapuolille. Vastaavasti merkittäviä kustannuksia on aiheutunut energiayhtiöille myös perjantain 5.1.2024 hintapiikin myötä realisoituneiden markkinahinta- ja tasesähköriskien kautta.

Molemmat tapahtumat ovat nostaneet mediassa esiin laajaa keskustelua sähkön riittävyydestä, sen järkevästä hintatasosta ja sähkömarkkinan yleisestä toimivuudesta. Hallitusohjelman visiossa Suomi nostetaan puhtaan energian edelläkävijäksi, jonka tavoitteena on taata sähkön toimintavarmuus, päästöttömyys ja kilpailukykyinen hinta, mutta nykyinen energiajärjestelmä on erityisesti voimalaitosten tai siirtoyhteyksien vikatilanteissa tai tuulettomina ja kylminä pakkaspäivinä altis suurille hinnanvaihteluille. Toisaalta hintavaihtelut saattavat lisätä markkinavetoista investointihalukkuutta esimerkiksi tarjontaa tasaavaan kulutukseen tai energiajärjestelmää tasapainottavaan tekniikkaan, kuten vetyteknologioihin, apuvoimaloihin ja energiavarastojen rakentamiseen.

On kuitenkin todettava, että energiamarkkinat toimivat loogisesti. EU:n neuvosto ja parlamentti nostivat jo energiakriisin aikaan esille sähkön hinnoittelujärjestelmään puuttumisen, jonka jälkeen päivitetty sähkömarkkinadirektiivi on sallinut jäsenvaltioille sähkön vähittäishintojen hintakaton hyödyntämisen hintakriisitilanteessa. Keinotekoinen hintojen alentaminen on kuitenkin toimivan markkinahintamekanismin kannalta tehoton ratkaisu eikä palvele sähkön niukkuustilanteissa, kun kysynnän pitäisi laskea markkinavetoisesti kuten tammikuun alussa. Kustannusmielessä myös kuluttajilla ja yrityksillä on vastuu tekemistään sopimuksista, koska sähkön hinta on mahdollista kiinnittää tulevaisuuteen. Sähkönmyyntiyhtiöillä katteen varmistaminen on jo vaikeutunut mm. profiili- ja tasesähkökustannusten vaikeamman ennustettavuuden, lisääntyneiden rahoituskustannusten ja sähkön johdannaistuotteiden kasvaneen hintavolatiliteetin kautta. Samoin tuotantoyhtiöillä erityisesti tuulivoiman profiilikustannukset ovat vähentäneet investointihankkeiden kannattavuutta. Uusiutuviin energianlähteisiin siirtyvä sähköjärjestelmä vaatii energiayhtiöiltä yhä tarkempaa ja ajantasaisempaa kokonaisvaltaista riskienhallintaa, ja erilaisiin skenaarioihin on tärkeä varautua perusteellisen ja laaja-alaisen analyysityön kautta.